Rapporto Coop 2018

Nel mondo globalizzato si avvicinano le sorti dei Paesi emergenti e di quelli già industrializzati, ma aumentano a dismisura le distanze sociali interne e tornano a fare capolino istanze del passato (il neoprotezionismo commerciale e migratorio, la protesta anti-elite, vecchi e nuovi populismi) a fianco di minacce già conosciute e sempre più urgenti (la sovrappopolazione e i cambiamenti climatici).

Sono alcune delle indicazioni emerse nel Rapporto Coop 2018 curato dall’ufficio Studi Ancc-Coop, e realizzatocon la collaborazione scientifica di REF Ricerche il supporto d’analisi di Nielsen e i contributi originali di Iri Information Resources, Demos, GFK, Nomisma, Pwc e Ufficio Studi Mediobanca.

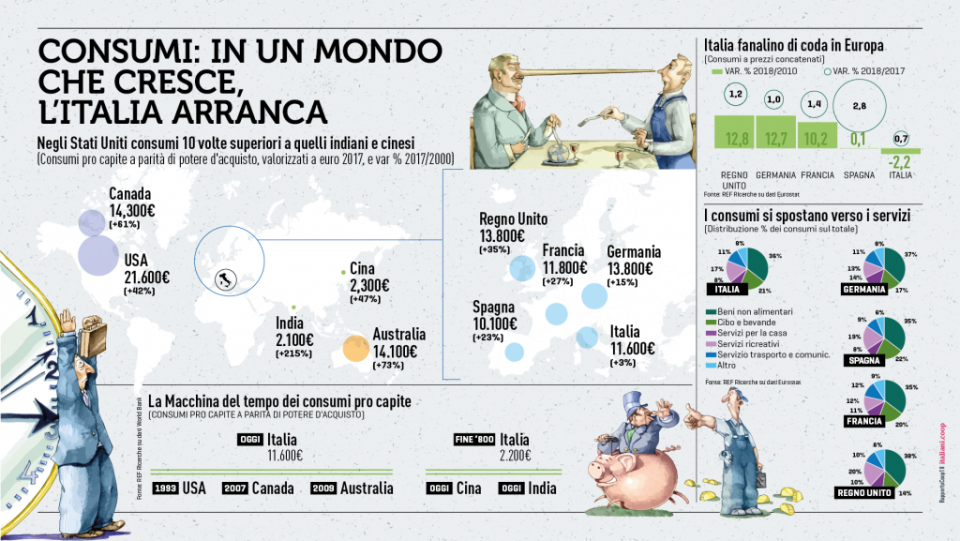

L’Italia è un caso emblematico, dopo quasi 5 anni, la sempre più lenta ripresa (+1,2% la variazione attesa del Pil nel 2018 contro 1,5% effettivo del 2017), va a vantaggio di pochi, non risolleva le sorti della classe media e addirittura spinge ancora più in basso le condizioni delle famiglie in maggiore difficoltà. In sostanza chi è povero rimane tale: il 62% degli italiani che si trova nel 20% inferiore nella distribuzione del reddito è tale anche dopo 4 anni, una percentuale superiore di 5,5 punti percentuali rispetto alla media dei 36 Paesi Ocse. Da premesse simili arrivano dati non incoraggianti sui consumi. L’Italia del 2017 resta il fanalino di coda in Europa con una riduzione dei consumi delle famiglie rispetto al 2010 di oltre il 2% (-2,2%) a fronte di un solido +12,7% tedesco, di un +10,2% francese e di una sostanziale stabilità spagnola (0,1%). E anche nell’ultimo anno il dato italiano (+0,7%) è il più basso tra le grandi economie europee. Le famiglie benestanti spendono 4 volte di più rispetto a quelle con bassa capacità di spesa e tra una famiglia trentina e una calabrese il differenziale all’anno è pari a 17.000 euro.

Polarizzati e divisi, gli italiani adottano comportamenti diversi a seconda delle disponibilità economiche, ma anche del luogo in cui vivono, dell’età e dell’occupazione che hanno, del livello di istruzione e del loro stesso approccio alla vita. Il 17% degli italiani (18-65enni) sono “esploratori”. Espressione piena della società postmoderna hanno comportamenti – e spesso valori – liquidi, si trovano a loro agio in una sperimentazione continua del nuovo, qualche volta senza un concreto, reale costrutto. Alla polarità opposta si collocano i “nostalgici” (26% del campione) che, complice una condizione economica più incerta, mostrano una netta insoddisfazione per il lavoro e la vita in generale. Contemporanei almeno quanto gli esploratori, sono parte della classe media che ha sperimentato gli effetti più duri della crisi. Nel mezzo sta il Paese: un magma fluido ancora incerto sull’indirizzo da prendere. A unificare un Paese così teso e frantumato i valori di sempre (la famiglia, il lavoro, la salute, il cibo) e le nuove priorità (l’ambiente e internet).

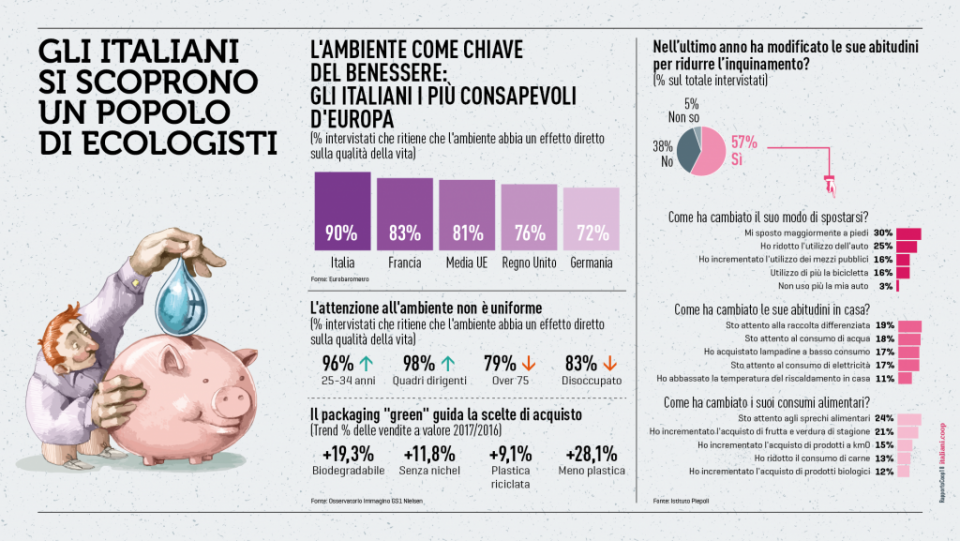

Quanto a coscienza verde gli italiani non sono secondi a nessuno. 9 italiani su 10 ritengono che vivere in un ambiente salubre è condizione fondamentale per conseguire una elevata qualità della vita (83% in Francia e solo 72% in Germania). E nel carrello i prodotti ecologici e responsabili hanno raggiunto nel primo semestre 2018 quota 2 mld di euro nelle vendite (contro i 3,6 mld di tutto il 2017). Internet e più in generale tutto ciò che lì ruota, estendendo il concetto alla tecnologia digitale, sono ancora in cima ai pensieri degli italiani che però mostrano se non scetticismo certo una maggiore consapevolezza nel loro uso. Non è un caso che un italiano su 3 riconosca di aver contratto una forma di dipendenza dal suo smartphone (peraltro i consumi continuano a crescere: + 3,6 %). E che sui social la piazza piccola ma sicura di Whatsapp abbia superato la ben più affollata Facebook (82,9% vs 68,8% la percentuale di utilizzo quotidiano).

In fatto di cibo gli italiani confermano la loro indiscutibile supremazia. Primi per spesa alimentare in Europa e nel mondo (19% la quota di spesa destinata a cibo e bevande, il massimo dell’ultimo decennio), sono stati anche precursori verso una dieta bilanciata e salubre e ancora oggi privilegiano gli acquisti di frutta e verdura (+ 8,6% la crescita a volume dell’ortofrutta confezionata), pane e cereali rinunciando sempre più a zuccheri e grassi. Il salutismo, trend vincente degli ultimi anni a tavola, mostra però i primi segni di rallentamento dovuti con buona probabilità a una saturazione raggiunta almeno in certi segmenti di mercato: il carrello della “salute” cresce ancora nel primo semestre di un +2,3% ma era il +5% nel 2017. E anche tra i veg & veg che fino a poco tempo fa sembravano essere un trend dominante in fatto di cibo compaiono i primi pentiti: a fronte di un 8,3% ancora allineato, il 9,7% dichiara di esserlo stato e di averci rinunciato.

Il fenomeno del momento in fatto di cibo è sicuramente il “ready to eat” (pronto da mangiare). Non è un caso che tra i carrelli, il pronto faccia registrare un + 6% e che l’e-food sia sempre più un’alternativa diffusa tra gli italiani. Solo nei primi tre mesi del 2018, 3,5 milioni di italiani (+ 80% rispetto al 2017) sono ricorsi al food delivery, +34% gli acquisti alimentari on line nei primi 6 mesi dell’anno. Modernità che va ancora una volta di pari passo con la tradizione, il senso di appartenenza che continua a indirizzare i consumatori italiani verso prodotti italiani (+3%), privilegiando i piccoli brand (+4,3%) alla grande marca. Solo l’apposizione della scritta “100% italiano” fa schizzare le vendite di un +9%.

Guarda la Presentazione alla stampa del Rapporto Coop 2018

Scarica la versione Digitale del Rapporto Coop 2018 (in pdf, 50 Mb)

Iscriviti alla Newsletter

Premendo il tasto invia accetti il trattamento dati relativo alla newsletter consultabile nella nostra privacy policy

Ultime news

Rapporto Coop 2018

Nel mondo globalizzato si avvicinano le sorti dei Paesi emergenti e di quelli già industrializzati, ma aumentano a dismisura le distanze sociali interne e tornano a fare capolino istanze del passato (il neoprotezionismo commerciale e migratorio, la protesta anti-elite, vecchi e nuovi populismi) a fianco di minacce già conosciute e sempre più urgenti (la sovrappopolazione e i cambiamenti climatici).

Sono alcune delle indicazioni emerse nel Rapporto Coop 2018 curato dall’ufficio Studi Ancc-Coop, e realizzatocon la collaborazione scientifica di REF Ricerche il supporto d’analisi di Nielsen e i contributi originali di Iri Information Resources, Demos, GFK, Nomisma, Pwc e Ufficio Studi Mediobanca.

L’Italia è un caso emblematico, dopo quasi 5 anni, la sempre più lenta ripresa (+1,2% la variazione attesa del Pil nel 2018 contro 1,5% effettivo del 2017), va a vantaggio di pochi, non risolleva le sorti della classe media e addirittura spinge ancora più in basso le condizioni delle famiglie in maggiore difficoltà. In sostanza chi è povero rimane tale: il 62% degli italiani che si trova nel 20% inferiore nella distribuzione del reddito è tale anche dopo 4 anni, una percentuale superiore di 5,5 punti percentuali rispetto alla media dei 36 Paesi Ocse. Da premesse simili arrivano dati non incoraggianti sui consumi. L’Italia del 2017 resta il fanalino di coda in Europa con una riduzione dei consumi delle famiglie rispetto al 2010 di oltre il 2% (-2,2%) a fronte di un solido +12,7% tedesco, di un +10,2% francese e di una sostanziale stabilità spagnola (0,1%). E anche nell’ultimo anno il dato italiano (+0,7%) è il più basso tra le grandi economie europee. Le famiglie benestanti spendono 4 volte di più rispetto a quelle con bassa capacità di spesa e tra una famiglia trentina e una calabrese il differenziale all’anno è pari a 17.000 euro.

Polarizzati e divisi, gli italiani adottano comportamenti diversi a seconda delle disponibilità economiche, ma anche del luogo in cui vivono, dell’età e dell’occupazione che hanno, del livello di istruzione e del loro stesso approccio alla vita. Il 17% degli italiani (18-65enni) sono “esploratori”. Espressione piena della società postmoderna hanno comportamenti – e spesso valori – liquidi, si trovano a loro agio in una sperimentazione continua del nuovo, qualche volta senza un concreto, reale costrutto. Alla polarità opposta si collocano i “nostalgici” (26% del campione) che, complice una condizione economica più incerta, mostrano una netta insoddisfazione per il lavoro e la vita in generale. Contemporanei almeno quanto gli esploratori, sono parte della classe media che ha sperimentato gli effetti più duri della crisi. Nel mezzo sta il Paese: un magma fluido ancora incerto sull’indirizzo da prendere. A unificare un Paese così teso e frantumato i valori di sempre (la famiglia, il lavoro, la salute, il cibo) e le nuove priorità (l’ambiente e internet).

Quanto a coscienza verde gli italiani non sono secondi a nessuno. 9 italiani su 10 ritengono che vivere in un ambiente salubre è condizione fondamentale per conseguire una elevata qualità della vita (83% in Francia e solo 72% in Germania). E nel carrello i prodotti ecologici e responsabili hanno raggiunto nel primo semestre 2018 quota 2 mld di euro nelle vendite (contro i 3,6 mld di tutto il 2017). Internet e più in generale tutto ciò che lì ruota, estendendo il concetto alla tecnologia digitale, sono ancora in cima ai pensieri degli italiani che però mostrano se non scetticismo certo una maggiore consapevolezza nel loro uso. Non è un caso che un italiano su 3 riconosca di aver contratto una forma di dipendenza dal suo smartphone (peraltro i consumi continuano a crescere: + 3,6 %). E che sui social la piazza piccola ma sicura di Whatsapp abbia superato la ben più affollata Facebook (82,9% vs 68,8% la percentuale di utilizzo quotidiano).

In fatto di cibo gli italiani confermano la loro indiscutibile supremazia. Primi per spesa alimentare in Europa e nel mondo (19% la quota di spesa destinata a cibo e bevande, il massimo dell’ultimo decennio), sono stati anche precursori verso una dieta bilanciata e salubre e ancora oggi privilegiano gli acquisti di frutta e verdura (+ 8,6% la crescita a volume dell’ortofrutta confezionata), pane e cereali rinunciando sempre più a zuccheri e grassi. Il salutismo, trend vincente degli ultimi anni a tavola, mostra però i primi segni di rallentamento dovuti con buona probabilità a una saturazione raggiunta almeno in certi segmenti di mercato: il carrello della “salute” cresce ancora nel primo semestre di un +2,3% ma era il +5% nel 2017. E anche tra i veg & veg che fino a poco tempo fa sembravano essere un trend dominante in fatto di cibo compaiono i primi pentiti: a fronte di un 8,3% ancora allineato, il 9,7% dichiara di esserlo stato e di averci rinunciato.

Il fenomeno del momento in fatto di cibo è sicuramente il “ready to eat” (pronto da mangiare). Non è un caso che tra i carrelli, il pronto faccia registrare un + 6% e che l’e-food sia sempre più un’alternativa diffusa tra gli italiani. Solo nei primi tre mesi del 2018, 3,5 milioni di italiani (+ 80% rispetto al 2017) sono ricorsi al food delivery, +34% gli acquisti alimentari on line nei primi 6 mesi dell’anno. Modernità che va ancora una volta di pari passo con la tradizione, il senso di appartenenza che continua a indirizzare i consumatori italiani verso prodotti italiani (+3%), privilegiando i piccoli brand (+4,3%) alla grande marca. Solo l’apposizione della scritta “100% italiano” fa schizzare le vendite di un +9%.

Guarda la Presentazione alla stampa del Rapporto Coop 2018

Scarica la versione Digitale del Rapporto Coop 2018 (in pdf, 50 Mb)

Iscriviti alla Newsletter

Quando invii il modulo, controlla la tua inbox per confermare l’iscrizione. Premendo il tasto invia accetti il trattamento dati relativo alla newsletter consultabile nella nostra privacy policy